5 idées reçues sur la retraite

La retraite, elle vous paraît loin ! Vous pensez avoir le temps. Et pourtant… Même s’il n’y a pas d’urgence, c’est toujours le moment d’y réfléchir. Il existe des solutions pour tous les âges. Voici nos réponses à quelques idées reçues sur la préparation de la retraite.

Prêt à préparer dès à présent votre retraite ?

Idée reçue n°1 :

"M’occuper de ma retraite ? J’ai le temps…"

Pour la préparation de la retraite, il existe une règle très simple : plus vous commencez tôt, moins votre effort d’épargne sera lourd. Il vaut donc mieux mettre de côté une petite somme dès 30 ans, plutôt que de devoir effectuer des versements importants à partir de 50 ans… Autre avantage si vous commencez tôt : votre épargne sera plus conséquente. A la retraite, vous disposerez donc d’un complément de revenus plus élevé !

Idée reçue n°2 :

"J’ai 50 ans. C’est trop tard pour préparer ma retraite !"

Il n’est jamais trop tard ! En effet, il existe des solutions adaptées pour épargner à chaque âge. De plus, certaines formules vous permettent de rattraper le temps perdu, en optimisant vos disponibles fiscaux pour accroître votre effort d'épargne.

• Si vous êtes salarié : avec le PERP, il est possible de reporter sur 3 ans le disponible fiscal non utilisé. Ainsi, après avoir consommé le plafond de déductibilité de cette année, vous pouvez verser une somme permettant de rattraper les disponibles non utilisés des 3 années précédentes.

• Si vous êtes un professionnel indépendant : le rachat d'années passées pour un contrat Madelin peut vous permettre de rattraper le temps et de verser davantage afin d'accroître le montant de votre complément de retraite.

Info fiscalité 2018 : la mise en place du prélèvement à la source de l’impôt sur le revenu peut impacter vos économies d’impôts(1).

Idée reçue n°3 :

"Je préfère investir dans l’immobilier et percevoir des revenus locatifs tout au long de ma retraite."

S'appuyer sur l'immobilier est en effet une solution pour préparer sa retraite. Elle présente cependant certains inconvénients :

- la fiscalité appliquée aux revenus fonciers ne cesse d'augmenter ;

- la gestion locative peut s'avérer fastidieuse ou coûteuse ;

- vous devez également entretenir le bien (rénovation, remise aux normes).

Il existe des solutions si vous souhaitez investir dans l'immobilier :

- dans un cadre fiscal favorable ;

- dans le cadre fiscal de l'assurance vie ;

- en profitant des avantages de l'immobilier sans en subir les inconvénients ;

- en accédant aux différents secteurs peu accessibles habituellement aux particuliers (commerces, bureaux), qui obéissent à des cycles économiques différents et vous permettent donc de diversifier votre patrimoine ;

- en épargnant à votre rythme sans crédit, ni apport conséquent.

Idée reçue n°4

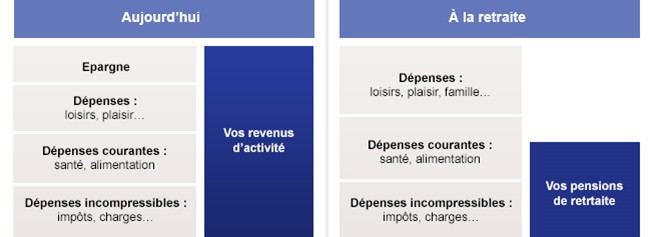

"Je pourrai vivre avec moins de revenus une fois à la retraite."

Peut-être… Mais n’oubliez pas que la retraite, c’est :

- plus de temps libre pour vos loisirs ou des voyages ;

- l'envie d'aider ou de faire plaisir à vos enfants et petits-enfants ;

- des dépenses de santé plus importantes ;

- la volonté de ne pas être à la charge de vos enfants si un jour vous ne pouvez plus vivre seul.

Il serait dommage de ne pas pouvoir réaliser tous vos projets pour des raisons financières. En préparant dès aujourd’hui votre retraite, vous vous constituez un complément de ressources qui vous sera utile pendant toutes ces années.

Une fois à la retraite vous allez faire face à une baisse de vos revenus qui pourraient alors ne plus couvrir toutes vos dépenses :

Idée reçue n°5 :

"La vente de mon affaire me rapportera un capital pour ma retraite."

Ayez à l'esprit que la valeur actuelle d'une entreprise ne donne aucune certitude sur sa valeur future : cette dernière peut évoluer à la hausse mais aussi à la baisse.

La valeur de cession d'une activité est très variable. Il faut également tenir compte de la fiscalité inhérente à la cession.

| Activité |

Estimation de la valeur du fonds de commerce en pourcentage du chiffre d'affaires |

Chiffre d'affaires moyen 2011 |

Valeur moyenne des fonds de commerce |

Rente mensuelle issue du fruit de la cession |

|---|---|---|---|---|

| Restaurant |

50 à 120 % |

222 000 € |

190 000 € | 536 € |

| Boulangerie |

60 à 110 % |

237 100 € |

201 000 € |

567 € |

| Boucherie |

30 à 60 % |

317 400 € |

143 000 € |

403 € |

| Profession médicale |

Pas de valeur officielle | 137 000 € |

- | - |

Valeur de la vente d'un fonds de commerce créé dans sa totalité (hors droits de cession). Source : Fédération des centres de gestion agréés 2011.

Calcul de la rente : estimation basée sur l'investissement de la valeur moyenne des fonds de commerce, minorée des frais d'acquisition de 4,85%. Elle est calculée pour un client né en 1963 à ses 65 ans, à partir de la table de mortalité TGF05, d'un taux technique de 1,25% et de frais d'arrérage de 3%. Rente versée mensuellement, réversible à 60% sur une personne née en 1965 et qui bénéficie de 15 annuités garanties.

(1) Le prélèvement à la source de l’impôt sur le revenu sera effectif au 1er janvier 2019. Cette réforme prévoit que vous ne paierez pas d’impôt sur les revenus perçus en 2018 (hors situations et revenus exceptionnels). En l’état actuel de la loi, cette absence d’impôt sur les revenus 2018 annule tout ou partie des bénéfices fiscaux des versements effectués en 2018.

Afin de favoriser un comportement vertueux d’épargne régulière pour la préparation de la retraite, y compris en 2018, un dispositif exceptionnel est prévu : en maintenant le niveau des cotisations sur votre PERP en 2018, vous bénéficierez de la pleine déductibilité des cotisations qui seront versées l’année suivante en 2019.

Toutefois les versements effectués en 2018 viendront minorer le taux du prélèvement à la source appliqué de septembre 2019 à août 2020.

Sur le même thème

-

La succession entre époux

Découvrez comment améliorer la situation du conjoint grâce à l'assurance vie.

-

La succession entre époux

La meilleure façon de constituer un complément de revenus à la retraite est de maintenir un effort d’épargne régulier ! En 2018, avec l'arrivée du prélèvement à la source, ce principe reste d'actualité.

-

L'expatriation fiscale

Vous partez vivre à l’étranger. Quel est votre régime d’imposition et quelles démarches effectuer ?