Complémentaire santé

Vivez à fond, l'esprit tranquille !

Simulez votre cotisation

Obtenez rapidement votre tarif et nous vous rappellerons pour vous accompagner dans votre démarche.

.png)

Demandez conseil

Envoyez votre demande à nos conseillers qui vous rappelleront afin de vous guider vers une solution à la carte.

.png)

Gagner en protection

et en pouvoir d’achat,

c’est possible !

avec Les Mois Qui Comptent (1)

3 bonnes raisons de choisir la complémentaire Santé AXA

Mais d'abord, une complémentaire santé, à quoi ça sert ? C’est le même principe qu’une mutuelle santé, elle complète les remboursements de la Sécurité sociale ! Un atout bien-être indéniable pour prendre soin de vous sans compter. Avec la complémentaire Santé AXA, vous allez faire la différence :

Payez le juste prix

Accompagné par votre conseiller de proximité, vous ajustez vos niveaux de garanties en fonction de vos dépenses de santé pour ne couvrir que ce dont vous avez besoin !

Prenez soin de vous avec les meilleurs

Avec notre réseau partenaire de professionnels de santé en optique, dentaire, audiologie et médecine douce, vous êtes entre de bonnes mains et profitez de prix négociés selon votre niveau de couverture !

Soyez client ET mieux remboursé

Pour le même budget, en fonction de votre couverture, les remboursements concernant l’hospitalisation peuvent augmenter dès la 2ème année de souscription et dès la 3ème année pour vos yeux, vos dents et la médecine douce ! (2)

Ma Santé oui, mais à quel prix ?

Profitez d’une assurance santé à la carte à partir de 9,04 €/ mois(3) !

Découvrez quelques exemples de remboursements pour toutes vos dépenses de santé :

Jusqu’à 65 € par séance chez le psychothérapeute, ostéopathe, chiropracteur, acupuncteur et pédicure-podologue (4), 150 €/ an chez le diététicien…

Jusqu’à 100 € sur les montures (5), 0 € de reste à charge sur les verres et montures compatibles avec le 100 % Santé…

Jusqu’à 900 € / an pour les prothèses dentaires, couronnes simples, 0 € de reste à charge sur les équipements dentaires compatibles avec le 100 % santé…

Jusqu’à 1 600 € sur les appareils auditifs, jusqu’à 15 % de réduction sur les aides auditives de notre réseau partenaire, 0 € de reste à charge sur celles compatibles avec le 100 % Santé…

Jusqu’à 100 € par jour pour la chambre particulière, jusqu’à 25 € par jour pour le lit pour accompagnant et jusqu’à 10 € par jour pour le confort à l’hôpital (TV, Wifi, téléphone)…

Jusqu’à 50 € par an pour vos médicaments prescrits et non remboursés par la Sécurité sociale…

0 € de reste à charge sur vos consultations de médecin traitant généraliste sans dépassements d’honoraires…

Jusqu’à 75,90 € de prise en charge chez le gynécologue, jusqu’à 0,50 € de reste à charge chez le kiné, maximum 1 € à payer de votre poche chez le cardiologue (6)…

Jusqu’à 0 € de reste à charge sur vos cures thermales et un forfait de 200€ / an pour les frais d'hébergement et de transport (7) !

Confectionnez votre protection santé avec un expert

Vous aimeriez prendre soin de vous sans penser à votre budget ?

Nos autres produits

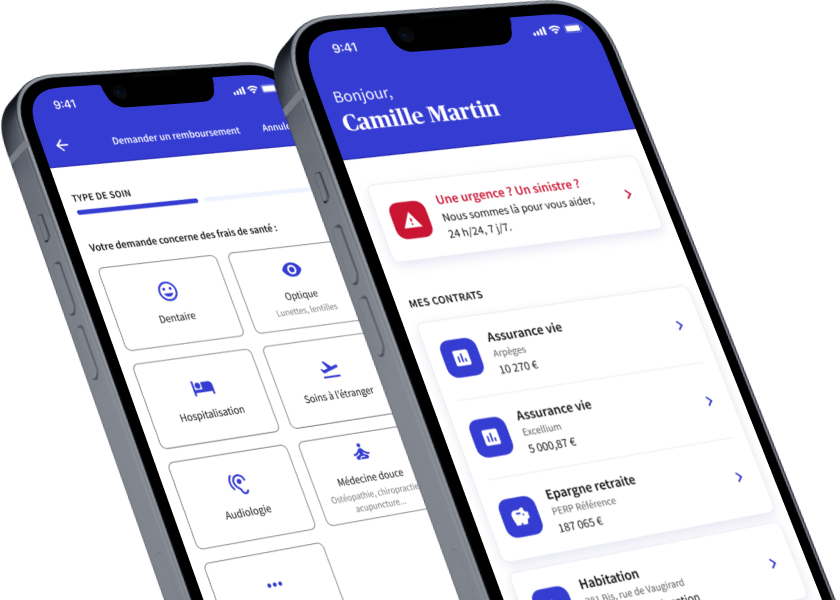

L'application Mon AXA, tous vos contrats d'assurance en poche !

Retrouvez en un coup d'oeil tous vos contrats d'assurance, documents et services AXA, à tout moment et n'importe où. En savoir plus

Composer l’assurance santé idéale, comment ça marche ?

Dites-nous qui vous êtes, nous vous dirons précisément comment Ma Santé peut devenir votre alliée.

Ma Santé quand vous êtes à votre compte

Chef d’entreprise, freelance, artisan, professions libérales… Concentrez-vous sur votre business, votre conseiller AXA s’occupe du reste !

Ma Santé et votre retraite

Pour profiter pleinement de ce nouveau chapitre, Ma Santé vous aide à garder une forme olympique et à prendre le temps de vous chouchouter !

Ma Santé quand vous êtes étudiant

Prenez votre envol sans oublier de mettre dans vos bagages une bonne assurance Santé !

Ma Santé pour vous aussi

Papa ou maman au foyer, travailleur frontalier, intermittent, en reconversion professionnelle... Avec Ma Santé, vos soins ne pèseront plus autant sur votre budget !

Quand Ma Santé ne suffit plus

Dans les moments difficiles, vous pouvez compter sur Ma Santé pour renforcer le remboursement de vos frais médicaux et de services d'accompagnement pour vous aider à faire face. Mais lorsque les pépins entraînent des conséquences durables, comme un handicap ou un arrêt de travail prolongé, vous aurez également besoin d'une assurance spécifique pour maintenir vos revenus et vous offrir des prestations ajustées.

Angel : des services en ligne pour faire du bien au quotidien

Réseau de soins Itelis

Des prestations à des tarifs négociés chez plus de 13 000 professionnels de santé.

Téléconsultation Médicale

Pour consulter un médecin 7 jours sur 7 et où que vous soyez.

Second Avis Médical

Pour bénéficier de l'expertise de médecins spécialistes de votre pathologie et prendre la meilleure décision pour votre santé.

Encore + de + AXA

Pour ceux qui sont arrivés jusque-là, nous vous offrons un bonus sur les avantages spécifiques à Ma Santé.

N'avancez plus les frais !

Téléchargez votre attestation de tiers payant pour la présenter à la pharmacie et lors de vos visites chez les opticiens de notre réseau. Résultat : les remboursements de votre complémentaire Santé seront appliqués automatiquement, vous n’aurez pas de frais à avancer.

Bénéficiez de prestations à domicile !

En cas d’hospitalisation, nous vous accompagnons avant, pendant et après votre séjour à l’hôpital. Qu’il s’agisse du choix de l’établissement, d’une aide-ménagère à votre retour, d’un garde malade et de la garde de votre animal de compagnie.

Allez plus loin dans votre art de vivre !

Ma Santé est présente là où la Sécurité sociale ne l’est pas : jusqu’à 50 €/ an sur vos médicaments prescrits et non remboursés, jusqu’à 65 € chez le psychothérapeute, ostéopathe, chiropracteur, acupuncteur, podologue et 150 €/ an chez le diététicien.

Résiliez à tout moment !

Envie de devenir client ? Au bout d’un an de contrat, si vous n’êtes plus satisfait par votre complémentaire Santé et que vous souhaitez changer pour Ma Santé, AXA s’occupe de tout en résiliant votre ancien contrat pour vous.

Bien vous informer pour mieux anticiper

-

Le 100 % Santé en 4 questions réponses

Vous avez entendu parler de la réforme 100 % Santé mais vous ne savez pas encore exactement de quoi il s’agit, ni comment en bénéficier ? Explications en 4 questions réponses.

-

Comment résilier votre contrat Santé individuel ?

Vous souhaitez résilier votre contrat de santé individuel ? Que devez-vous envoyer et quand ? Cela dépend de vote situation. On vous explique tout, suivez le guide.

Vous n’êtes pas seul à vous poser des questions !

Nous répondons aux plus fréquentes :

-

La complémentaire Santé AXA est-elle compatible avec le 100% Santé ?

Oui, la complémentaire Santé AXA intègre le 100 % Santé dans ses offres. Vous pouvez ainsi bénéficier d’équipements en optique (verres, montures…), dentaire (bridges, couronnes…) et audiologie (appareils auditifs) à 0 € de reste à charge selon la gamme d’équipements éligibles.

-

Quelle est la différence entre mutuelle et complémentaire santé ?

Pour vous, il n’y a pas de grande différence entre une mutuelle et une complémentaire, elles ont la même utilité : elles complètent en fonction du niveau de garanties que vous choisissez les remboursements de la Sécurité sociale sur vos dépenses santé.

La terminologie diffère car une mutuelle est distribuée par une entreprise à but non lucratif dont les membres peuvent participer à l’Assemblée générale et élire un Conseil d’Administration tandis qu’une complémentaire santé est distribuée par une compagnie d’assurance.

Une mutuelle et une complémentaire santé sont fortement similaires :

· elles sont toutes les deux contrôlées par l'Autorité de Contrôle des Assurances et Mutuelles (ACAM),

elles fonctionnent sur un système de cotisations mensuelles et de remboursement.

-

Est-il obligatoire d'avoir une complémentaire santé ?

La complémentaire santé est obligatoire pour les salariés du secteur privé. Quand vous travaillez pour une entreprise du secteur privé, elle a pour obligation de vous assurer en tant que salarié avec une mutuelle santé.

Si vous n’êtes pas salarié du secteur privé et par conséquent pas couvert par une mutuelle santé d’entreprise, souscrire une complémentaire santé individuelle n’est pas obligatoire. En revanche, c’est fortement conseillé lorsque vous devez faire face à des dépenses de santé conséquentes. Pour ces profils : les salariés du secteur public (fonctionnaire), sans emploi, travailleur frontalier, travailleur indépendant, retraité, étudiant, intermittent du spectacle… avoir une complémentaire santé n'est donc pas obligatoire, mais fortement recommandé !

Si vous êtes Français, vous êtes automatiquement protégé par l'Assurance Maladie, autrement appelée Sécurité sociale qui rembourse une partie de vos frais de santé.

Néanmoins attention, l’assurance maladie ne rembourse que partiellement vos soins et vos équipements de santé. Sans complémentaire santé ou mutuelle santé associée, le reste à charge peut s’avérer très important.

Bon à savoir : votre Assurance maladie ne rembourse pas du tout certaines prestations notamment dans le secteur des médecines douces comme des séances chez le psychologue. Et comme il n’y a pas que la médecine traditionnelle dans la vie, l’assurance Santé AXA vous propose des remboursements également pour ce secteur important pour le bien-être !

-

Est-il possible d'avoir 2 complémentaires santé ?

Oui, bien sûr ! Si en tant que salarié du secteur privé vous avez déjà une mutuelle d'entreprise obligatoire ou pour les autres une complémentaire santé individuelle, vous pouvez souscrire à une surcomplémentaire santé, c'est-à-dire une complémentaire santé qui vient en renfort de votre première complémentaire, dite complémentaire principale, afin de vous permettre une meilleure prise en charge de vos dépenses de santé. Attention, AXA ne propose pas de surcomplémentaire santé pour les particuliers hormis pour les salariés assurés par la complémentaire santé entreprise AXA.

Bon à savoir : lorsque vous souscrivez à une surcomplémentaire santé, un seul de vos deux contrats pourra être rattaché à votre caisse d’Assurance maladie. -

Qu’est-ce qu’une surcomplémentaire ?

Une surcomplémentaire est un contrat santé qui intervient en supplément de la complémentaire santé. Il s’agit d’un troisième niveau de couverture.

- 1er niveau : Sécurité sociale (Assurance maladie)

- 2e niveau : Complémentaire santé (ou mutuelle santé)

- 3ème niveau : Surcomplémentaire santé

Une surcomplémentaire santé a principalement pour but de renforcer le remboursement de postes importants pour l'assuré tels que les frais d'optique ou les frais dentaires. Elle s’adresse aux assurés ou à leurs ayants droit bénéficiant d’une complémentaire santé d’entreprise ou d’une complémentaire santé individuelle.

-

Qu'est-ce qu'une complémentaire santé solidaire ?

Une complémentaire santé est dite "solidaire" lorsqu'elle propose des contrats sans questionnaire médical et donc un tarif identique pour tous, qui ne varie pas en fonction de votre état de santé.

La complémentaire santé AXA propose des contrats responsables et solidaires puisque vous pouvez souscrire à toutes nos formules Ma Santé sans compléter de questionnaire médical (sauf Ma Santé 400 % Tradi et les formules avec Options Suisse) et vous bénéficiez de meilleurs remboursements sur toutes vos dépenses de santé.

Bon à savoir : l’offre d’assurance santé AXA est également compatible avec le 100 % santé ce qui vous permet de réduire à 0 € le montant des équipements santé (lunettes, prothèses dentaires, appareil auditif) compris dans le dispositif.

-

Qu’est-ce que le ticket modérateur ?

Il représente la somme restante à payer après déduction des remboursements de la Sécurité sociale (assurance maladie) quand vous êtes chez des professionnels de santé du secteur 1. Concrètement, il s’agit des partenaires santé qui appliquent une tarification minimum, équivalente à 25 € pour les médecins généralistes par exemple. Ce sont des dépenses de santé courantes qui doivent certainement vous être familières !

-

Les dépassements d’honoraires sont-ils pris en charge ?

Les dépassements d’honoraires ne sont pas pris en charge par la Sécurité sociale (Assurance maladie), mais la complémentaire Santé AXA les rembourse intégralement ou partiellement à partir de la formule Ma Santé 125% Néo.

Les dépassements d'honoraires qu’est-ce que c’est ? Ils représentent la différence tarifaire entre les prix pratiqués par les professionnels de secteur 1 et les professionnels de secteur 2. Les professionnels de santé de secteur 1 comme les médecins généralistes dont la consultation est à 25 €, appliquent la grille tarifaire fixée par la Sécurité sociale autrement appelée l’assurance maladie. Les professionnels de santé du secteur 2, quant à eux, appliquent une tarification plus élevée et ce montant n’est pas remboursé par l’assurance maladie.

Bon à savoir : grâce à la complémentaire Santé AXA lorsque vous vous rendez chez des professionnels de santé libres de fixer leur propre tarif (secteur 2) tout en ayant adhéré à un dispositif tarifaire maîtrisé, vous pouvez être remboursé intégralement ou en partie selon le niveau de garanties que vous choisissez. -

Comment résilier mon contrat de complémentaire Santé ?

Vous pouvez désormais résilier votre contrat de complémentaire Santé à tout moment, après 1 an de contrat.

Retrouvez toutes les informations pour résilier votre contrat de complémentaire Santé en cliquant ici.

AXA toujours là pour vous protéger

Au plus proche de chez vous

8300 conseillers répartis dans toute la France

Une relation durable

En moyenne, un conseiller vous accompagne pendant 12 ans

Un savoir-faire reconnu

A vos côtés depuis 1985