Comment fonctionne un prêt relais ?

Revendre son logement pour pouvoir en acheter un autre ? La transition n’est pas toujours facile ! Sans acquéreur, votre projet de déménagement restera bloqué… Pour éviter cette situation, il existe le prêt relais !

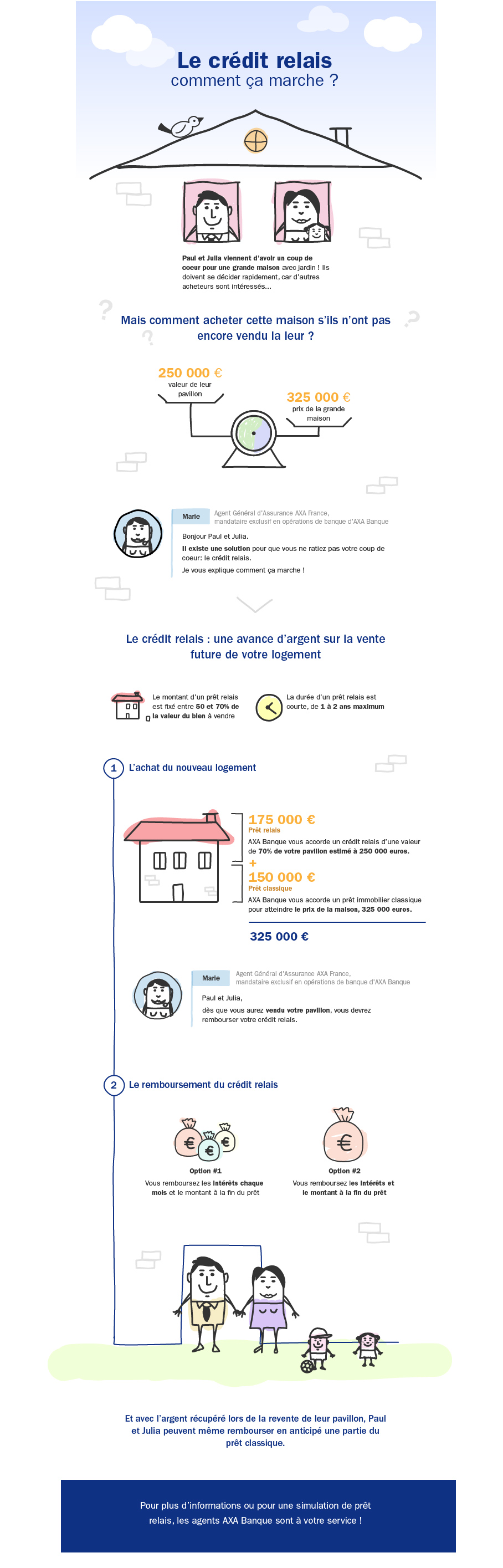

1/ A qui est destiné le prêt relais ?

Le prêt relais (aussi appelé crédit relais) peut vous intéresser si vous êtes propriétaire d’un logement, et que vous voulez acheter un nouveau bien sans attendre d’avoir vendu l’ancien. Pour disposer des fonds nécessaires, la banque vous accorde alors une avance. Son montant est basé sur la valeur de votre bien actuel.

2/ Quels sont les avantages d’un prêt relais ?

La famille qui s’agrandit, une mutation professionnelle, un coup de cœur pour un bien, une opportunité à saisir… il faut parfois se décider vite ! Le crédit relais vous permet d’acheter très rapidement. Autre avantage : vous bénéficiez de plus de temps pour revendre votre ancien bien, au prix qui vous convient, sans le brader.

3/ Quel est le montant d’un prêt relais ?

La banque accorde en principe une avance, dont le montant est compris entre 50 et 70% de la valeur du bien à vendre. Tout dépend ensuite de votre projet d’achat, et de la situation du bien à revendre. L’avance peut par exemple représenter 70% de la valeur du bien si vous avez déjà signé un compromis de vente avec un acheteur.

4/ Quelle est la durée d’un prêt relais ?

Le crédit relais est prévu pour une courte durée : de 1 à 2 ans maximum. L’échéance est à discuter avec votre banque. Elle sera inscrite dans le contrat. Dans certains cas, si le bien n’est pas vendu, il est possible de négocier quelques mois supplémentaires pour le remboursement du prêt relais.

5/ Comment rembourser un crédit relais ?

C’est à vous de choisir : soit vous payez chaque mois les intérêts de votre prêt relais ; soit vous remboursez les intérêts à la fin de votre prêt relais, en même temps que le montant emprunté, lors de la revente de votre bien immobilier. Mais attention : payer les intérêts à la fin du prêt relais revient plus cher car ils augmentent mois après mois la somme à rembourser, et donc les intérêts à payer.

6/ Et si le prêt relais n’est pas remboursé ?

A la date échéance du prêt relais, la banque est en droit de vous demander le remboursement de la totalité du prêt. Si malheureusement vous n’avez pas réussi à vendre votre bien, vous pouvez demander à transformer le prêt relais en prêt classique, tout en mettant votre bien en location : les loyers permettront de rembourser l’emprunt.

----------------

Comment fonctionne un prêt relais ?

----------------

Qu'est-ce qu'un crédit relais ?